Der Schock saß tief. Ein Verlust von mehr als zehn Prozent an einem einzigen Tag – und das bei Gold. Bei Aktien haben sich die Anleger längst daran gewöhnt, dass aber auch der Goldpreis einmal so ins Taumeln kommen könnte, hätten viele nicht gedacht. Und doch war es so: Am 29. Jänner 2026 beendete Gold den Handel bei einem Preis von 5.393,87 Dollar. Am nächsten Tag ging das Edelmetall mit einem um mehr als 500 Dollar tieferen Kurs aus dem Handel. Was war geschehen?

Nun, manchen Investoren dürfte der Boden wohl zu heiß geworden sein. Immerhin hat Gold zuvor in nicht einmal einem Monat um 24 Prozent zugelegt, und das, obwohl der Preis im Gesamtjahr 2025 schon um mehr als 66 Prozent gestiegen war. Analysten des World Gold Council (WGC), des internationalen Branchenverbandes der Goldbergbauindustrie, sprachen von einer deutlich gestiegenen Volatilität bei Gold. Reinhard Walz, Leiter Vertrieb und Marketing bei Ögussa, kommentiert: „Die erhöhte Volatilität ist aus meiner Sicht eine logische Begleiterscheinung eines stark gestiegenen Marktes. In solchen Phasen kommt es vermehrt zu technischen Gegenbewegungen, bei denen automatisierte Handelsmechanismen – wie etwa Stop-Loss-Aufträge – kurzfristig erheblichen Druck auslösen können.“ Steffen Orben, Geschäftsführer Deutsche Börse Commodities GmbH, die den ETC Xetra-Gold in ihrem Programm führt, meint: „Die jüngsten Kursausschläge am Goldmarkt wirken auf viele Beobachter ungewöhnlich stark – und sie sind es auch. In den ersten Monaten des Jahres 2026 bewegte sich die Volatilität des Goldpreises mit über 20 Prozent deutlich über dem langjährigen Durchschnitt. Diese erhöhte Volatilität darf jedoch nicht darüber hinwegtäuschen, dass Gold langfristig zu den stabileren Anlageklassen zählt.“

Stabil und gewinnträchtig

Tatsächlich ist Gold nicht nur stabil, sondern auch gewinnträchtig. Seit Ende 2019 hat sich der Goldpreis mehr als verdreifacht. Ende 2019 notierte die Unze Gold bei rund 1.400 Dollar, Ende 2025 lag der Wert bei mehr als 4.300 Dollar. Aktuell – Mitte Mai – sind es 4.540 Dollar (rd. 3.903 Euro).

Dass Gold derart zulegen konnte, liegt unter anderem auch an den Notenbanken dieser Welt. Steffen Orben: „Seit 2020 bauen Notenbanken weltweit ihre Goldreserven systematisch aus und stehen seit 2022 für rund 20 Prozent der globalen jährlichen Goldnachfrage. Für viele Länder ist Gold ein strategisches Mittel, um ihre Abhängigkeit vom US-Dollar zu reduzieren. Vor allem China und Indien haben in den vergangenen Jahren massiv zugekauft, aber auch in Europa – etwa in Polen und der Türkei – wurden die Goldbestände deutlich erhöht.“ Reinhard Walz wiederum bringt im Zusammenhang mit dem rasanten Anstieg des Goldpreises die geopolitischen Spannungen als eine weitere Erklärung ins Spiel: „Bereits 2024 haben sich strukturelle Treiber aufgebaut, die 2025 durchgeschlagen haben. Dazu zählen insbesondere die anhaltend hohe Nachfrage der Zentralbanken, geopolitische Spannungen sowie eine zunehmende Skepsis gegenüber klassischen Währungen und Staatsanleihen. Zusätzlich hat die Erwartung sinkender Realzinsen – also die Differenz zwischen Inflation und Nominalzinsen – Gold attraktiver gemacht. Gold wirft zwar keine laufenden Erträge ab, profitiert aber in Phasen niedriger oder negativer Realverzinsung. In Summe war es also weniger ein singulärer Auslöser als vielmehr das Zusammenwirken mehrerer Faktoren, die sich gegenseitig verstärkt haben.“

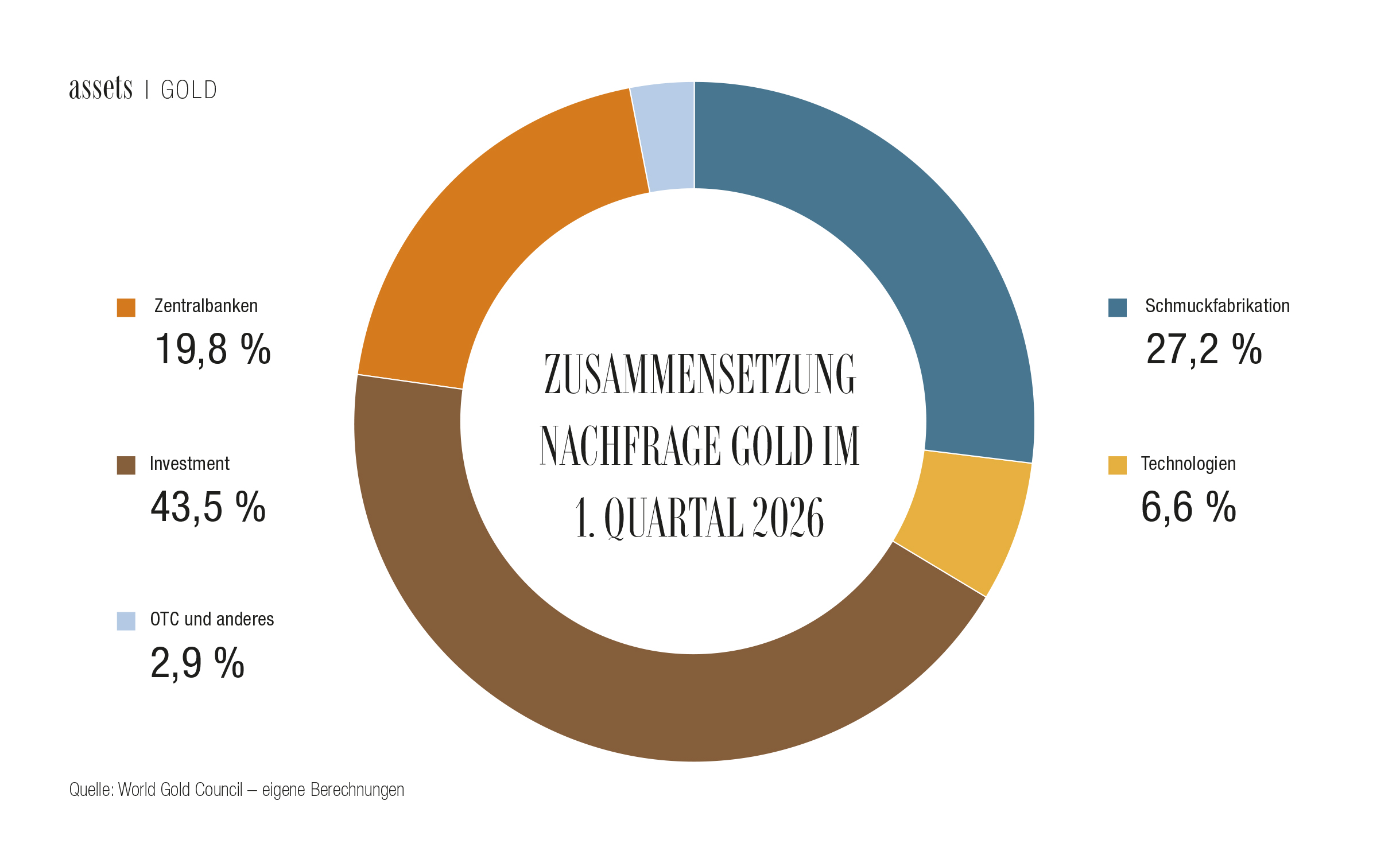

Nachfrage bleibt hoch

Ein Blick in die Statistik offenbart noch etwas anderes. Zwar ist die Nachfrage nach Gold mengenmäßig im ersten Quartal des heurigen Jahres gegenüber den drei Quartalen zuvor etwas zurückgegangen, sie lag aber doch um etwa 30 Tonnen (+2 Prozent) über der Nachfrage des ersten Quartals 2025. Das und der hohe Goldpreis im ersten Quartal veranlasste die Analysten des World Gold Council, in ihren „Gold Demand Trends“ von einem neuen Rekordstand bei der weltweiten Nachfrage zu sprechen. Der moderate Anstieg beim Volumen und der außergewöhnliche Preisanstieg führten zu einem neuen Rekordwert von 193 Milliarden Dollar (+74 Prozent gegenüber dem 1. Quartal 2025).

Während die weltweite Nachfrage in der Schmuckherstellung deutlich zurückging (–23 Prozent y/y), ist sie bei Goldmünzen und Barren auf 473,6 Tonnen geradezu explodiert (+42 Prozent y/y). Insgesamt ist der Investmentbereich, zu dem neben Münzen und Barren auch mit Gold unterlegte ETFs und OTCs zählen, weiterhin der größte Teilmarkt für Gold (siehe Grafik). Auch in Österreich ist die Nachfrage alles andere als rückläufig. Reinhard Walz: „Eine generelle Kaufzurückhaltung kann ich derzeit nicht feststellen – im Gegenteil: Der zuletzt leicht nachgebende Goldkurs hat die Nachfrage wieder spürbar belebt. Viele Anleger nutzen diese Phase gezielt für Zukäufe, insbesondere im Hinblick auf eine langfristige Vermögenssicherung. Gleichzeitig zeigt sich im Neukundensegment ein differenzierteres Bild. Bei historisch hohen Preisniveaus agieren insbesondere Erstkäufer verständlicherweise vorsichtiger und warten teilweise auf günstigere Einstiegszeitpunkte. Unverändert stark bleibt hingegen die Nachfrage bestehender Kunden. Diese nutzen Preisspitzen weiterhin selektiv für Teilverkäufe oder zur aktiven Portfolioanpassung. Insgesamt beobachten wir damit eine klare Entwicklung hin zu einem bewussteren und strategischeren Umgang mit Gold.“ Auf der Kundenseite konstatiert Walz eine zunehmende Professionalisierung: „Gold wird weniger spekulativ gesehen, sondern zunehmend als strategische Beimischung verstanden. Man sieht derzeit deutlich, dass viele Anleger Gold weniger als kurzfristiges Anlageinstrument betrachten, sondern als langfristige Absicherung gegen systemische Risiken.“ Für Steffen Orben kann Gold bei Investments weiterhin eine zentrale Rolle als stabilisierende Säule im Portfolio spielen. „Ein Anteil von etwa fünf bis zehn Prozent wird häufig empfohlen, um Risiken zu streuen und Vermögen langfristig zu schützen“, hält der Experte fest.